Рынок авиаперевозок / Российский рынок

В отличие от рынка стран ЕС для российского авиационного рынка 2012 год сложился благополучно. Деятельность Группы «Аэрофлот» наряду с деятельностью других российских авиаперевозчиков из первой пятерки («Трансаэро», «ЮТэйр» и S7) оказала позитивное влияние на развитие отрасли. Совокупная доля лидеров отрасли на внутренних воздушных линиях (ВВЛ) по количеству перевезенных пассажиров возросла за год с 56,8 до 72,1 %, что свидетельствует о происходящем на российском рынке процессе консолидации.

Российские авиакомпании показали более высокие темпы роста, чем весь рынок в целом, включая иностранных перевозчиков. При этом объем рынка с учетом пассажиров иностранных авиакомпаний вырос на 14,5 %, до 92 млн пассажиров (без учета иностранных перевозчиков — на 15,5 %, до 74 млн пассажиров). Объем перевозок иностранных авиакомпаний увеличился всего на 10,6 %. Эта ситуация объясняется несколькими причинами. С одной стороны, консервативной стратегией ряда иностранных авиакомпаний в области выставления дополнительных провозных емкостей. С другой — хорошей конкурентной позицией некоторых российских перевозчиков, сумевших взять часть пассажиропотока на себя.

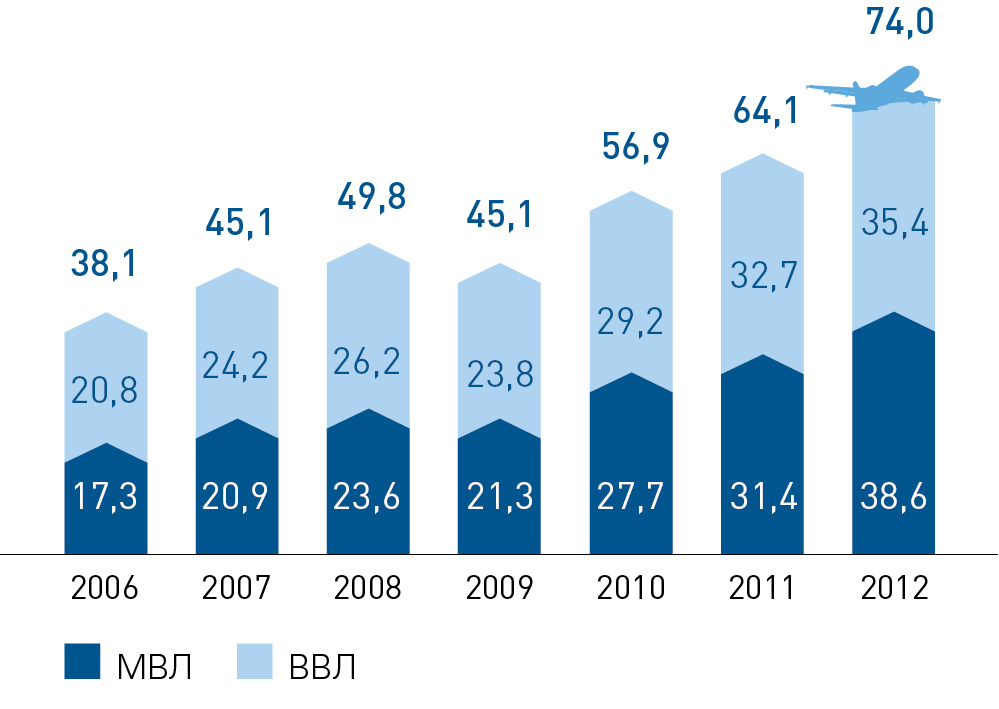

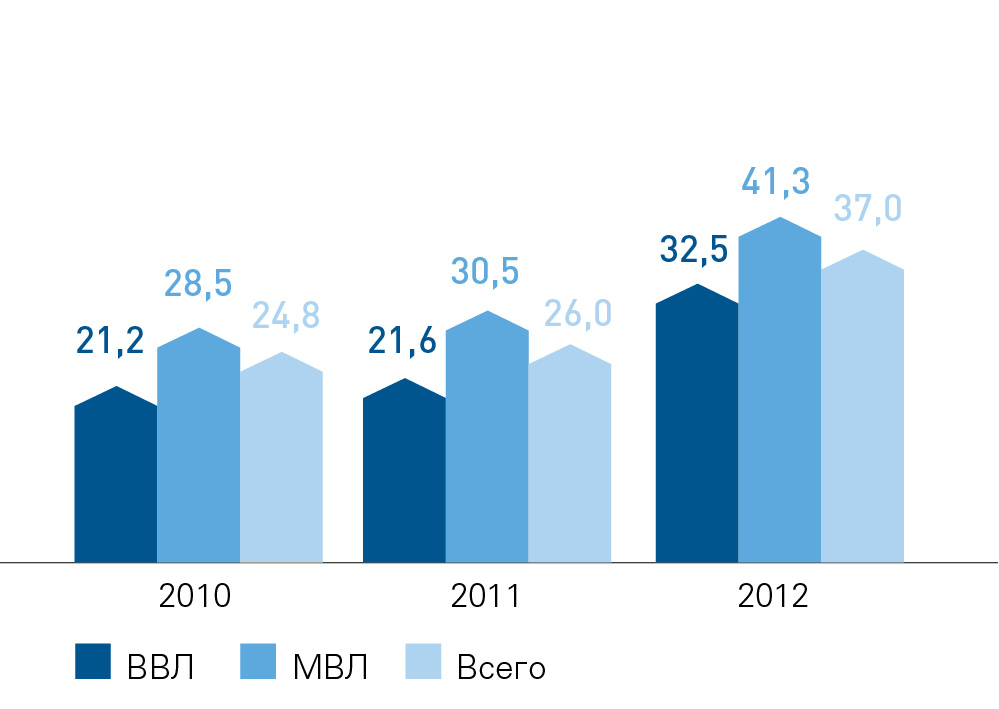

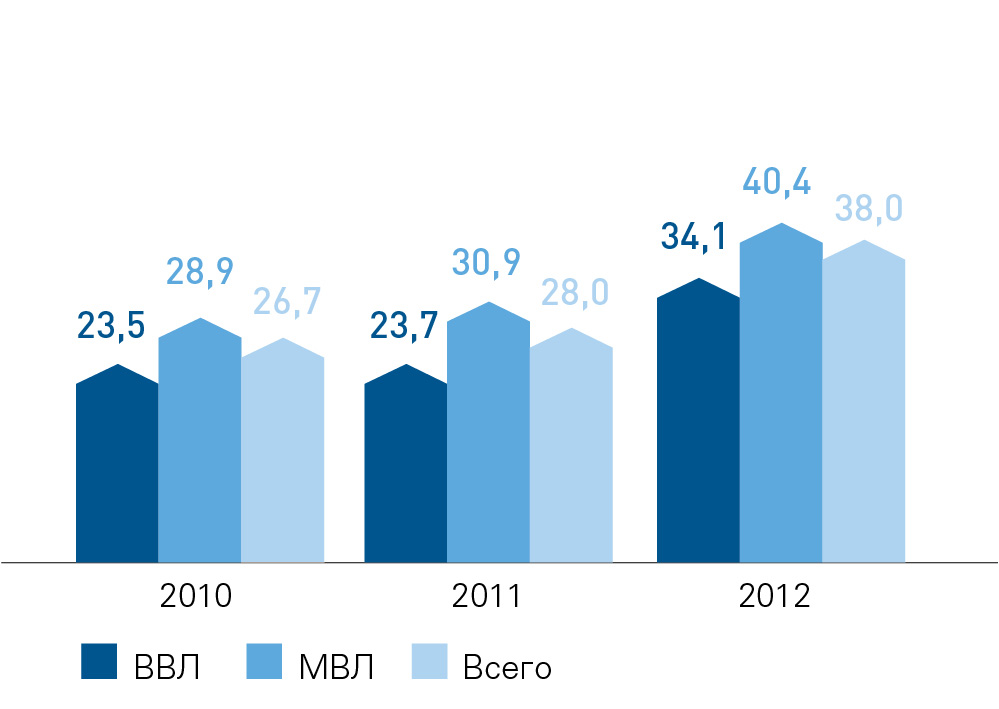

Доля перевозок пассажиров на международных линиях в общем пассажиропотоке продолжила увеличиваться. В 2012 году она составила уже 52,2 % от общего объема рынка. Российские авиакомпании перевезли на международных воздушных линиях (МВЛ) на 7,3 млн пассажиров больше, чем в 2011 году. Флагманом развития этого сегмента выступила авиакомпания Аэрофлот. Другими основными игроками этого сегмента стали «Трансаэро», Группа S7, Группа «ЮТэйр», «Уральские авиалинии» и «Когалымавиа» (работает под брендом TUI).

Увеличение доли на МВЛ отразилось на динамике роста перевозок на ВВЛ, которая снизилась в прошедшем году. Так, в 2012 году объем перевозок на ВВЛ увеличился на 8,1 % по сравнению с показателями 2011 года и составил 35,4 млн пассажиров.

Направление ВВЛ обладает большим потенциалом для роста, хотя пока на рынке сохраняется проблема чрезмерной концентрации внутренних перевозок в аэропортах Москвы. На их долю приходится 75 % внутреннего пассажиропотока. Однако такая ситуация не долговременна. Согласно мировой практике, российский внутренний рынок обладает значительным потенциалом для роста, который будет раскрываться по мере развития деловой активности региональных центров.

Динамика пассажиропотока ГА РФ

(млн пассажиров)

")

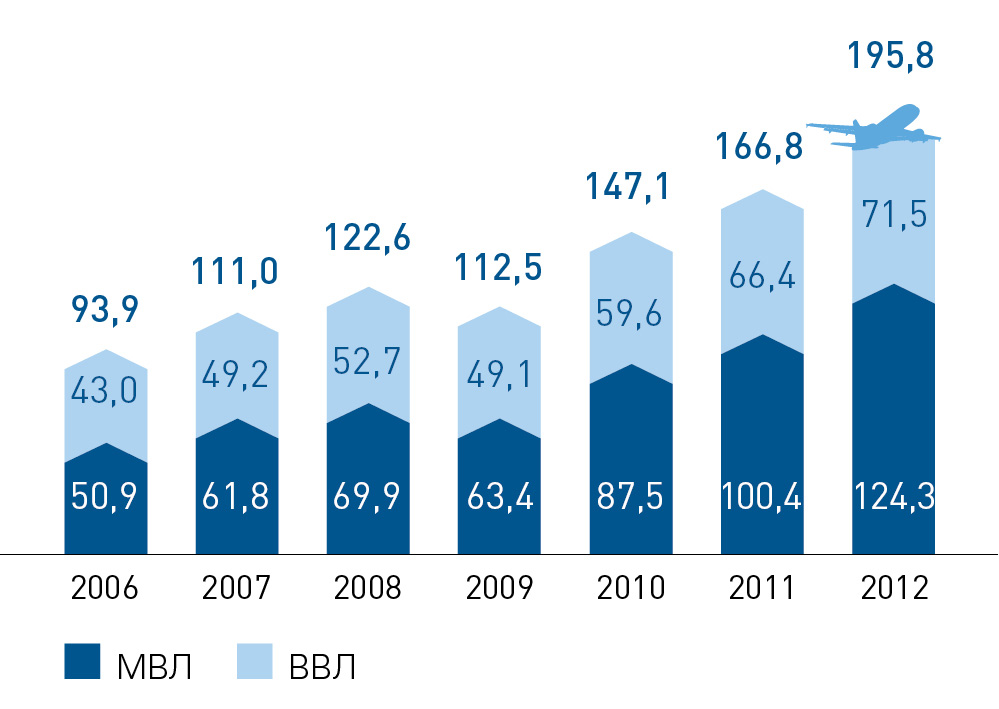

Динамика пассажирооборота ГА РФ

(млрд пкм)

")

Группа «Аэрофлот» продолжила наращивать свое присутствие на рынке, применяя стратегию охвата разных сегментов рынка с помощью нескольких брендов.

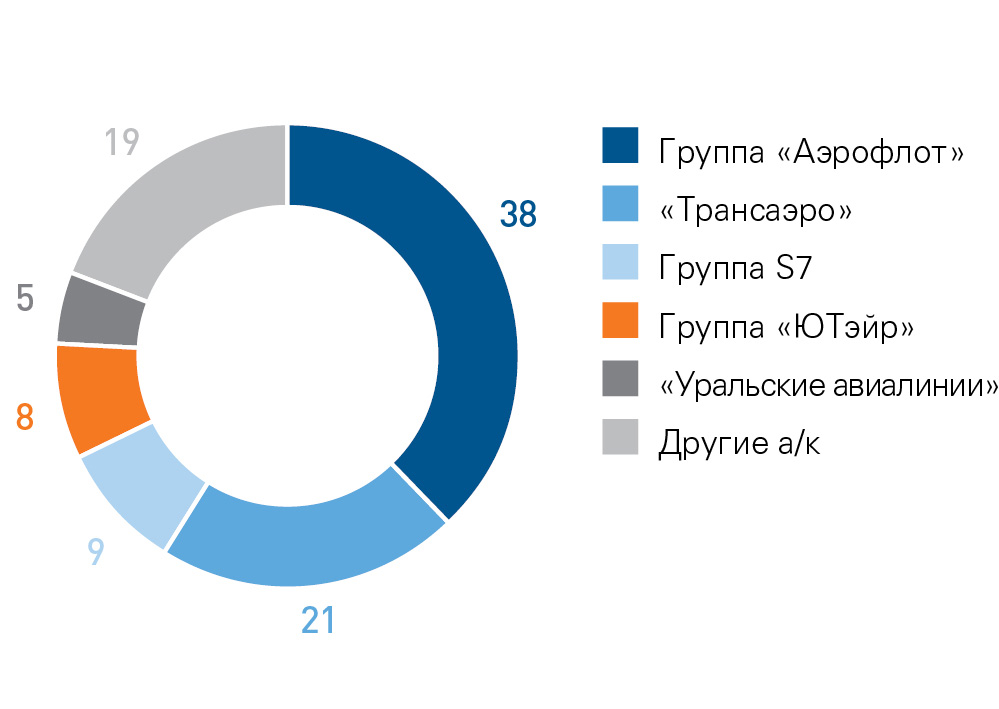

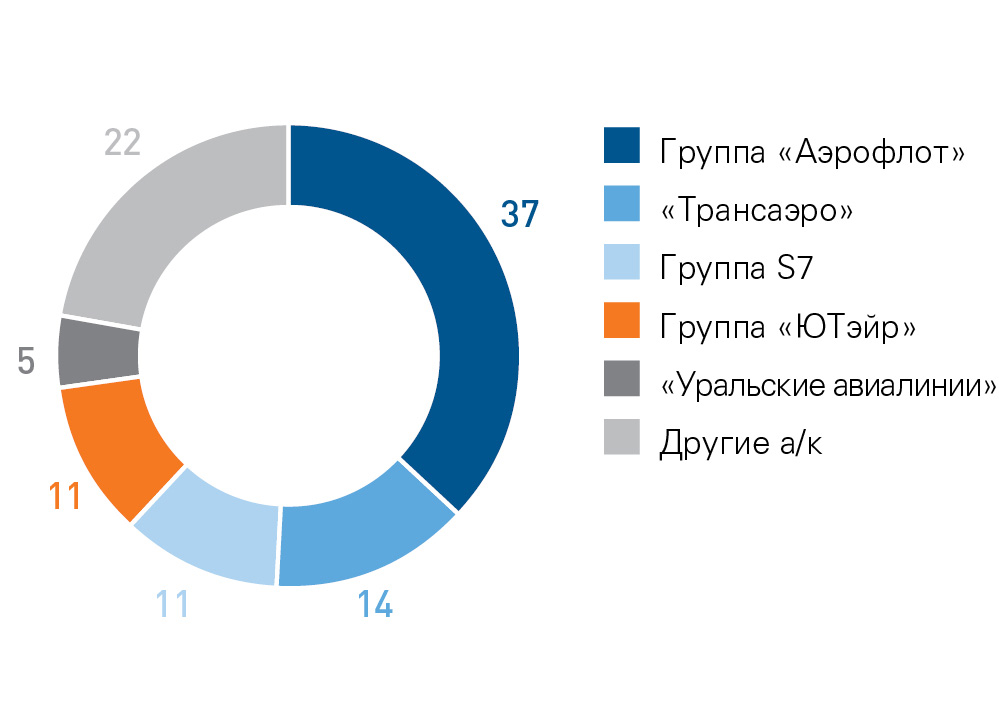

В результате консолидации в ноябре 2011 года авиационных активов Государственной корпорации «Ростехнологии», доля Группы «Аэрофлот» в суммарном пассажиропотоке отрасли увеличилась с 26 % в 2011 году до 37 % в 2012 году, а по пассажирообороту — с 28 % в 2011 году до 38 % в 2012 году. Рост составил 11 и 10 процентных пунктов соответственно.

Структура российского рынка авиаперевозок по суммарному пассажиропотоку (%)

")

Структура российского рынка авиаперевозок по суммарному пассажирообороту (%)

")

Динамика доли Группы «Аэрофлот» в ГА РФ (по пассажиропотоку) (%)

(%)")

Динамика доли Группы «Аэрофлот» в ГА РФ (по пассажирообороту) (%)

(%)")

По абсолютным значениям этих показателей рост Группы значительно опережает рост отрасли гражданской авиации России. Объем перевозок Группы «Аэрофлот» в 2012 году составил 74,6 млрд пкм (рост к 2011 году — 61,9 %). За отчетный период авиакомпаниями Группы было перевезено 27,5 млн пассажиров (увеличение на 67,6 % в сравнении с уровнем 2011 года). Отраслевой рост этих показателей составил 17 и 15 % соответственно.

Структура российского рынка авиаперевозок по суммарному пассажиропотоку на МВЛ (%)

")

Структура российского рынка авиаперевозок по суммарному пассажирообороту на ВВЛ (%)

")

За отчетный период авиакомпаниями Группы было перевезено 27,5 млн пассажиров (увеличение на 67,6 % в сравнении с уровнем 2011 года).

Объем перевозок Группы «Аэрофлот» в 2012 году составил 74,6 млрд пкм (рост к 2011 году — 61,9 %).

Структура российского рынка авиаперевозок по суммарному пассажиропотоку на МВЛ (%)

")

Структура российского рынка авиаперевозок по суммарному пассажирообороту на ВВЛ (%)

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}